Оценку результатов своих инвестиций люди нередко сводят исключительно к вопросу о заработке. В этом вся цель, понятное дело. Однако корректный подход подразумевает использование не одного, а множества параметров: помимо доходности, необходимо также учесть издержки, валюту, уровень инфляции, срок инвестиций, степень риска, динамику бенчмарка и другие показатели. За одной и той же доходностью могут запросто скрываться принципиально разные финансовые результаты.

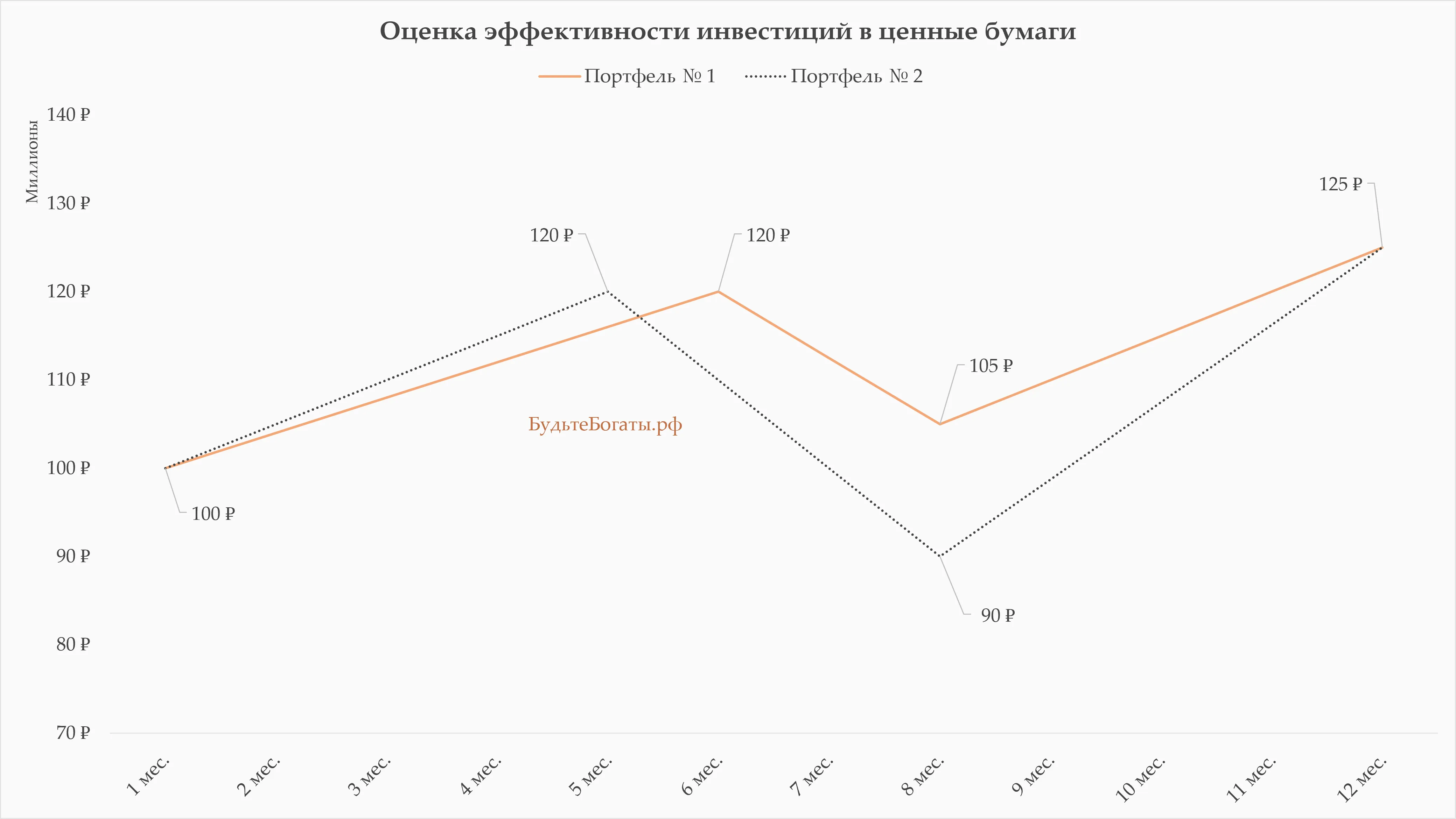

Рассмотрим два портфеля с начальным капиталом в 100 млн рублей: через год оба стоят 125 миллионов (доходность 25%). При этом динамика различается.

Первый портфель достиг отметки в 120 млн рублей, затем снизился до 105 и восстановился до 125; максимальная просадка – 12.5%. Второй также доходил до 120, но упал до 90 млн и лишь затем вернулся к 125; его просадка составила 25%.

Итоговая доходность идентична, а ощущения инвестора – нет: соотношение доходности и риска для первого портфеля равно двум (25 / 12.5), для второго – единице (25 / 25). Одна и та же доходность (25%) в первом случае обошлась бы нам в 2 раза «дешевле».

Существенна и длительность восстановления: просадка первого портфеля длилась 4 месяца, а не 6, как у второго.

Доходность без учёта риска фиксирует лишь конечную точку, игнорируя путь к ней. Но для капитала, от которого зависят личные цели, финансовое благополучие семьи и долгосрочные планы, этот путь критически важен.

Далее рассмотрим показатели, позволяющие комплексно оценивать инвестиционные результаты: различные виды доходности и риска, коэффициенты альфа и бета, Шарпа и Сортино. Делать из вас математика или риск-менеджера я не хочу, но и сводить оценку инвестиционных решений исключительно к доходности тоже неправильно.

Какую доходность считаем?

Доходность доходности рознь. Занудство. Но что поделаешь? На практике путаница возникает постоянно.

Один говорит, что заработал «10%», другой – «30%», а третий и вовсе якобы «два икса». С академической точки зрения чаще всего речь идёт о самом простом показателе – доходности за период (HPR – holding period return). Период при этом, как ни странно, не уточняется. Однако 10%, заработанные за год, явно лучше, чем 30% – за четыре. HPR уместен только для грубой оценки «было – стало», но недостаточен для сравнения стратегий, фондов или портфелей между собой.

Средняя арифметическая доходность подходит для оценки ожиданий на ближайший период времени (например, месяц, квартал или год), но не годится для анализа динамики портфеля на длинном горизонте.

Так, при доходности +50% в первый год и −40% во второй арифметическое среднее составит +5% годовых. Однако реальный капитал инвестора, начавшего с 50 млн рублей, после роста до 75 миллионов и последующего падения на 40% сократится до 45 млн рублей – то есть, фактический результат окажется отрицательным.

Если использовать среднее не за 2 года, а, например, за 30 лет, расчёт получится ближе к истине, но для долгосрочного планирования средняя арифметическая доходность всё равно не подходит, так как не учитывает эффект сложного процента и завышена.

Для долгосрочной оценки предпочтительна геометрическая доходность (CAGR – compound annual growth rate, в сущности, то же, что и TWR – time‑weighted return). Она показывает постоянные годовые темпы прироста капитала между начальной и конечной точками на графике или в отчёте без учёта влияния денежных потоков (ввода или вывода средств). В приведённом выше примере CAGR составит около −5.1% в год, что точнее отражает фактический результат. TWR закреплён в методологии GIPS как стандартный показатель при сопоставлении инвестиционных инструментов.

GIPS — международные стандарты отчётности о доходности, разработанные институтом CFA. Они используются для обеспечения единого подхода к расчётам, сопоставимости результатов управляющих и прозрачности для инвесторов.

Если мы периодически вносим средства для покупки активов или, наоборот, выводим часть прибыли, рассчитывать необходимо нашу «личную» доходность – MWR (money‑weighted return) или IRR (internal rate of return). Она зависит не только от динамики инвестиционного инструмента, но и от того, когда и на какую сумму мы его купили или продали. Результат станет лучше, если покупать в период просадки и продавать на пике рынка – и наоборот.

Упрощённо всё сводится к следующему:

-

для сравнения инвестиционных инструментов применяют TWR/CAGR

-

для понимания личного результата – MWR/IRR

-

средняя арифметическая доходность подходит для формирования ожиданий, скажем, на ближайший год

-

а для экспресс‑оценки «сколько заработал» – HPR

Просадка важнее волатильности

Общепринятый показатель для оценки волатильности инвестиционных портфелей – среднеквадратичное отклонение. Оно лежит в основе коэффициентов Шарпа, Сортино и иных метрик доходности на единицу риска.

Однако для частного инвестора всё это порой выглядит слишком абстрактно. Фраза «волатильность портфеля – 18% годовых» не отражает ощущения потерь.

На практике вопрос инвестора куда проще: было 100 миллионов – стало 75, новой прибыли нет уже больше года, новости вокруг плохие. Что делать? Сколько ещё продлится просадка? Может я неверно выбрал стратегию или она больше не работает? Подобные ситуации нередко провоцируют импульсивные решения.

Более практичный вариант – оценивать максимальную глубину просадки и её длительность. Первая описывает возможное временное снижение стоимости активов: например, рост со 100 миллионов рублей до 120 с последующим падением до 90 млн рублей даёт просадку в 25% (90 / 120 − 1). Длительность просадки отражает период с момента её начала до обновления предыдущего максимума.

Институт CFA относит глубину и длительность просадки к ключевым метрикам оценки инвестиционного результата, подчёркивая необходимость их интерпретации с учётом инвестиционного горизонта, толерантности к риску и специфики стратегии.

Универсальных пороговых значений не существует: для одного инвестора просадка 20% – рыночный шум, для другого – повод отказаться от инвестиций. Глубокая, но краткосрочная просадка обычно переносится легче, чем умеренное снижение и затяжное отсутствие роста.

Волатильность по-прежнему востребована в расчётах и глубоком профессиональном анализе. Просто, в отличие от максимальной просадки, она не даёт прямого ответа на ключевой вопрос инвестора: как может повести себя капитал в наиболее неблагоприятный период времени.

Доходность на единицу риска

Фонд с доходностью 25% годовых привлекательнее фонда с доходностью 15%. Но что если в первом случае просадка составила 26%, а во втором – 12%? Учёт соотношения доходности и риска меняет картину: для первого фонда этот показатель равен 0.96 (25 / 26), для второго – 1.25 (15 / 12). Следовательно, второй фонд демонстрирует более высокую эффективность: инвестор получает больше доходности на единицу риска.

Для оценки применяют несколько метрик.

Коэффициент Калмара или RR (reward/risk или return/risk). Рассчитывается как отношение годовой доходности к максимальной просадке. Наглядно и просто.

$$ \text{Коэффициент Калмара} = \frac{\text{Годовая доходность портфеля}}{\text{Максимальная просадка}} $$

К пучеглазому головоногому моллюску это не имеет никакого отношения. Название происходит от CALifornia Managed Accounts Reports (CALMAR) – отчётов компании California managed accounts, которой управлял Терри Янг. В 1991 году он предложил использовать данный коэффициент как более наглядную меру эффективности.

Коэффициент Шарпа. Отражает избыточную доходность на единицу общей волатильности:

$$ \text{Коэффициент Шарпа} = \frac{\text{Годовая доходность} - \text{«Безрисковая» доходность}}{\text{Среднеквадратичное отклонение}} $$

Широко используется при сопоставлении фондов. Характер колебаний при этом не дифференцируется: резкий рост портфеля увеличивает стандартное отклонение, формально повышая «риск» и снижая значение коэффициента, хотя для инвестора такой сценарий не является негативным.

Эту недоработку исправляет коэффициент Сортино: в его знаменателе используется «отрицательное» отклонение (downside deviation), учитывающее лишь неблагоприятные для инвестора колебания – доходность ниже фиксированного целевого уровня, в том числе нуля, или бенчмарка:

$$ \text{Коэффициент Сортино} = \frac{\text{Годовая доходность} - \text{Целевая доходность}}{\text{Отрицательная волатильность}} $$

Качество портфеля определяется не максимальной доходностью, а сбалансированным соотношением доходности и риска.

Бенчмарк, бета и альфа – всё познаётся в сравнении

Нельзя оценивать портфель вне рыночного контекста, почти всегда можно найти релевантный ориентир: «безрисковая» альтернатива, рыночный индекс (или их смесь при диверсификации по классам активов), целевая доходность инвестора.

Для акционного фонда на российском рынке бенчмарком может служить, например, индекс акций полной доходности (MCFTR), для долларового облигационного портфеля – соответствующий по кредитному качеству, дюрации и другим параметрам облигационный индекс, для смешанного портфеля 50/50 – композиция индексов акций и облигаций в тех же пропорциях.

Заработать на рынке – ещё полбеды. Куда важнее то, какую доходность мы с вами получили сверх доступной рыночной альтернативы. И не просто так – а с учётом взятого на себя дополнительного риска. За это отвечают коэффициенты «альфа» и «бета».

Коэффициент «бета». Мера чувствительности динамики нашего портфеля или рассматриваемого нами фонда по отношению к широкому рынку. «Бета» больше единицы свидетельствует о более высокой волатильности портфеля, чем у рынка в целом. «Бета» меньше единицы, напротив, говорит о том, что портфель оказался спокойнее рынка. Единица – полное соответствие, редкий случай.

Так доходность портфеля в 20% при росте рынка на 15% выглядит привлекательной. Но если «бета» равна, например, 1.5, часть прироста обусловлена повышенным рыночным риском: да, портфель активнее растёт на подъёме, но и в период коррекции он упадёт сильнее.

Коэффициент «альфа» позволяет оценить превышение доходности нашей инвестиционной стратегии над доходностью рынка с учётом риска (коэффициента «бета») и доступной нам «безрисковой» альтернативы.

«Альфа» – добавленная ценность сотрудничества с инвестиционным советником или управляющим. Хорошо, когда добавленная ценность превышает добавленную стоимость, ведь так?

Корректный анализ с использованием данных коэффициентов позволяет не перепутать случайность или результат применения чрезмерно рискованной инвестиционной стратегии с мастерством управляющего.

Что считать на практике

Существует множество других показателей, которые профессионалы применяют при оценке результатов инвестиций:

-

корреляция отражает согласованность движения активов

-

коэффициент детерминации (R²) – долю изменений доходности портфеля, обусловленную динамикой бенчмарка

-

коэффициент Трейнора измеряет избыточную доходность на единицу рыночного риска (в данном случае – коэффициента «бета»)

-

показатель M² позволяет представить коэффициент Шарпа в форме эквивалентной доходности

-

ошибка слежения фиксирует отклонение портфеля от эталонного индекса, а коэффициент информационного отношения – соотношение избыточной доходности и этой ошибки

-

коэффициенты асимметрии и эксцесса характеризуют несимметричность распределения доходностей и вероятность экстремальных значений

-

показатель VaR («стоимость под риском») – потенциальный убыток при заданных вероятности и временном горизонте, а CVaR (условная «стоимость под риском») – средний размер убытка в наиболее неблагоприятных сценариях

-

показатели «захвата» роста и падения демонстрируют то, насколько эффективно стратегия работает на растущем и падающем рынках

Этот список можно продолжать.

Однако избыток показателей нередко приводит к феномену, известному как «аналитический паралич»: показателей настолько много, что принять решение инвестор попросту не в состоянии.

На деле я использую следующий набор показателей

-

геометрическая доходность (CAGR/TWR) для сравнения с бенчмарками

-

доходность, взвешенную по денежным потокам (MWR/IRR), для понимания личного финансового результата с учётом дат и объёма вложенных и выведенных средств

-

максимальная просадка, её глубина и длительность

-

доходность на единицу риска (я в своих расчётах обычно использую RR – он же коэффициент Калмара)

-

коэффициенты «альфа» и «бета»

-

при необходимости также коэффициенты Шарпа и Сортино

Всё это лучше рассчитывать в основной для нашего финансового плана валюте с учётом комиссий, налогов, инфляции и прочих издержек. Иначе можно получить красивую номинальную доходность, которая плохо отражает реальный финансовый результат.

Такой набор уже позволяет определить, как сработал портфель, какой риск сопутствовал доходности, превосходит ли результат разумную альтернативу и присутствует ли здесь добавленная ценность управляющего или советника.

Система оценки может быть индивидуальной – главное, чтобы она оставалась понятной, устойчивой и применялась последовательно.

Владимир Верещак — инвестиционный советник

Как я работаю →

Email ·

Telegram ·

TenChat ↗